確定拠出年金のコンサルティング

確定拠出年金は、2001年10月に施行されました。

あたらしい企業年金制度として、大手企業を中心に導入が進んでいます。

確定拠出年金とは

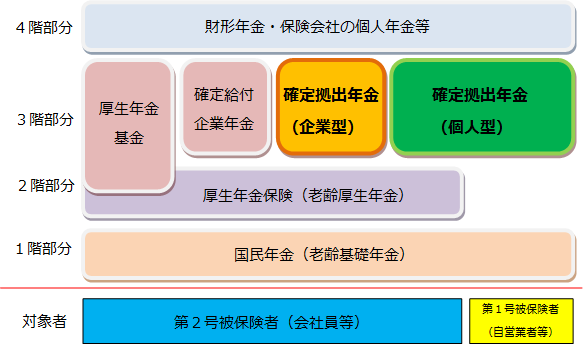

確定拠出年金とは、拠出された掛金が個人ごとに明確に区分され、掛金とその運用益との合計額をもとに年金給付額が決定される年金制度です。

つまり、毎月の掛金からその運用方法、積立額まで全て個人が把握し管理できることになります。(かたちとしては、財形年金貯蓄に似ているかもしれません。ただし、加入対象者・税制面で大きく違いがあります。)

日本における年金制度は、そのほとんどが「○○年間掛けたら(働いたら)○○円の年金が将来もらえますよ。」と給付額を先に決めるものでした。

高度成長期はこれで十分だったのですが、昨今の少子高齢化や長引く不況から、適格退職年金の廃止、厚生年金基金の相次ぐ解散など、将来の給付額に対して不安を持っている多いのではないでしょうか。

確定拠出年金は、公的年金に上乗せされる部分における新たな選択肢として導入が進んでいます。

制度として、企業型年金規約の承認を受けた企業が実施する「企業型確定拠出年金」と

国民年金基金連合会が実施する「個人型確定拠出年金」に分かれます。

企業型と個人型の違い

| 企業型年金 | 個人型年金 | |

| 実施主体 | 企業型年金規約の承認を受けた企業 |

国民年金基金連合会 |

| 加入できる者 | 実施企業に勤務する従業員(国民年金第2号被保険者) |

1.自営業者等(農業者年金の被保険者の方、国民年金の保険料を免除されている方を除く) 2.企業型年金加入者、厚生年金基金等(注)の加入員等の対象となっていない企業の従業員(国民年金第2号被保険者) |

| 掛金の拠出 | 事業主が拠出(規約に定めた場合は加入者も拠出可能) | 加入者個人が拠出(企業は拠出できない) |

| 拠出限度額 |

1.厚生年金基金等の確定給付型の年金を実施していない場合 55,000円(月額) 2.厚生年金基金等の確定給付型の年金を実施している場合 27,500円(月額) |

1.自営業者等 68,000円(月額) ※ 国民年金基金の限度額と枠を共有 2.企業型年金や厚生年金基金等の確定給付型の年金を実施していない場合 23,000円(月額) |

(注)厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済

厚生労働省HPより

確定拠出年金のメリットとデメリットは?

| メリット | デメリット |

|

|

厚生労働省HPより